Opini

Apakah Dunia Menuju Krisis Baru Keuangan Global?

Catatan Dr. Indria Ernaningsih, MBA MSc.

EKONOMI dunia saat ini diliputi ketidakpastian dan tantangan. Dalam tahun terakhir, indikator utama risiko sistemik menunjukkan level “high alert” dengan tingkat utang yang melonjak dan inflasi yang persisten, adanya tren melemahnya pertumbuhan ekonomi dan produktivitas, namun valuasi aset tetap tinggi yang mencerminkan mismatch antara harga pasar dan fundamental ekonomi. Disisi lain, keterkaitan bank dan lembaga keuangan non-bank mencapai tingkat yang belum pernah terjadi sebelumnya. Menurut IMF, total utang global diatas 235% PDB Dunia, dimana banyak negara menghadapi kendala fiskal yang serius. Hal ini diperparah dengan ketegangan geopolitik, perang dagang, dan perubahan kebijakan moneter yang akomodatif. Karenanya , Bank for International Settlements (BIS) memperingatkan sistem keuangan dunia saat ini sangat rentan terhadap "tail risks”, yaitu resiko kerapuhan ekonomi global, yang memiliki dampak luas dengan probabilitas yang tinggi untuk terjadi.

Hasilnya adalah sistem yang mungkin terlihat tangguh tetapi rapuh. Pertumbuhan ekonomi yang rendah menimbulkan kesulitan untuk mengelola utang mereka, rentan terhadap kenaikan suku bunga sehingga bila terjadi guncangan, menyebabkan kerusakan yang meluas. Karenanya muncul kembali pertanyaan “Apakah kita di penghujung krisis keuangan global yang baru?”

Artikel ini akan menganalisis berbagai indikator ekonomi dan faktor-faktor pemicu potensial, serta meninjau langkah-langkah yang dapat diambil oleh negara kita memitigasi risiko yang ada.

Amerika Serikat (AS) sebagai Mesin Ekonomi Global

Sebagai negara dengan ekonomi terbesar, AS menyumbang 25% dari GDP dunia dengan 20%+ global income, diperkuat dengan posisi US$ sebagai “the world reserve currency”. AS memainkan peran sentral dalam ekonomi global karena ukurannya yang besar, interkoneksi, pengaruhnya pada perdagangan dan keuangan dunia, termasuk kebijakan politiknya. Ini berimplikasi bahwa apa yang terjadi di AS akan memberikan pengaruh signifikan pada lanskap dunia.

Saat ini, AS menghadapi tekanan permasalahan yang kompleks dari berbagai arah; tekanan fiskal domestik, hutang federal yang sangat besar, pergeseran kebijakan moneter, pasar modal yang sangat aktif (buoyant markets), kebijakan perdagangan yang agresif, disertai dengan ketegangan geopolitik yang lebih luas. Beberapa indikator utama yang perlu diwaspadai menciptakan kerentanan yang dapat meningkatkan risiko global, antara lain;

1. Utang AS

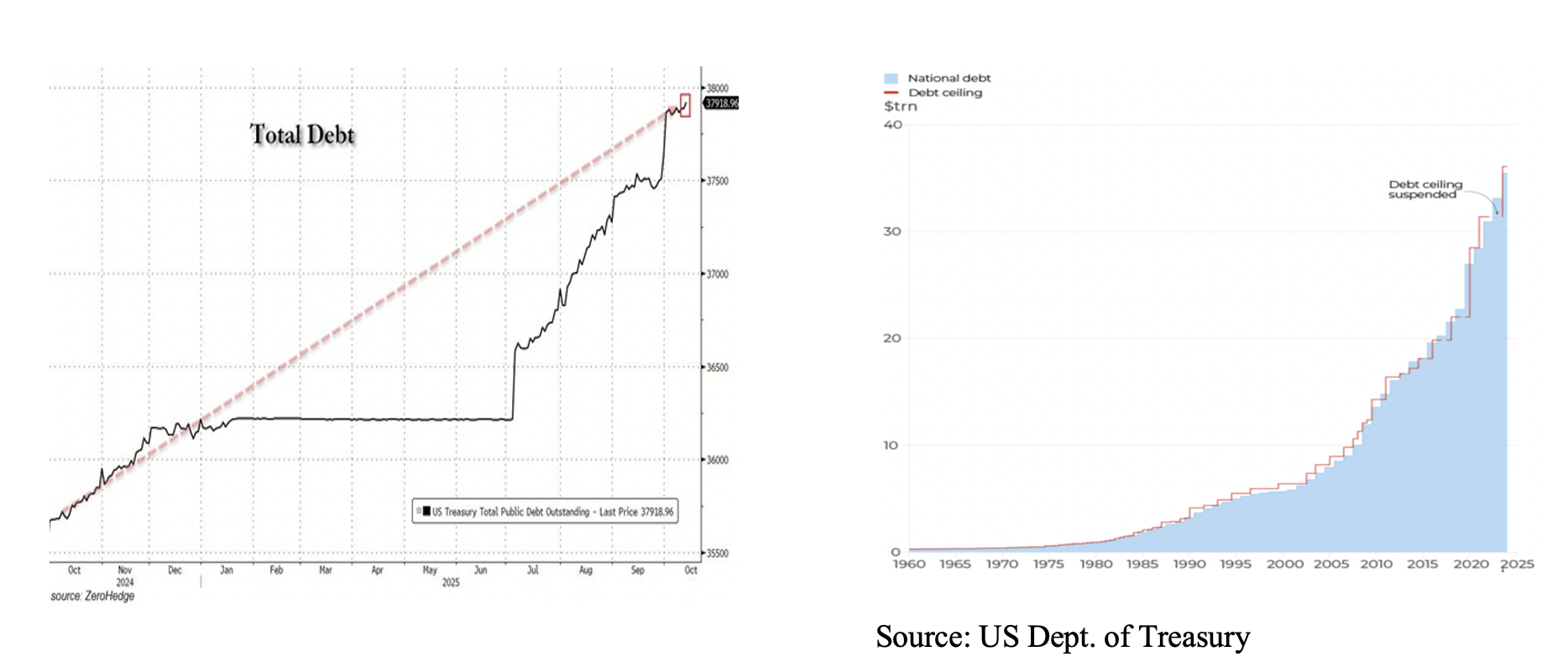

Per 30 Oktober 2025, total utang AS saat ini mencapai rekor US$38.1T, kombinasi utang publik US$30.5T dan pemerintah US$7.6T. Di sisi yang lain, senat pada Juli 2025 menaikkan batas utang sebesar US$5T menjadi US$4.1T, untuk mencegah gagal bayar. Akibatnya, rasio utang terhadap PDB mencapai 124%, tertinggi sejak 2021 mendekati rekor 2020, Ini mengindikasikan AS meminjam dengan laju yang melampaui output ekonominya.

Penurunan credit rating oleh Moody's dari Aaa menjadi Aa1 pada Mei 2025 adalah pertama kalinya sejak 1917, sebuah kemunduran yang serius. Kebuntuan politik, utang yang meningkat, dan kebijakan fiskal yang lemah, menjadi alasan utama penurunan ini. Akibatnya, terjadi kenaikan treasury yield jangka panjang, mengisyaratkan re-evaluasi terhadap status US Treasury yang dianggap "bebas risiko”. Investor melakukan divestasi dan pergeseran permintaan sebagai hedging terhadap risiko jangka panjang, menyebabkan tren outflow dana tercepat sepanjang Q2 2025.

Pengaturan Ulang Utang (Debt Resetting)

UU Genius 2025 dan pembahasan RUU Bitcoin merupakan poros strategis untuk mengintegrasikan cryptocurrency pada kebijakan keuangan AS. Memberikan framework bagi stablecoin sebagai alat pembayaran, dimana nilainya dipatok 1:1 terhadap US$, serta menargetkan Bitcoin sebagai aset cadangan. Implikasinya adalah mewajibkan cadangan stablecoin yang didukung Treasury serta memperlakukan Bitcoin sebagai penyimpan nilai digital untuk memperkuat neraca federal. Bagi proponent menyebutnya sebagai langkah visioner dalam manajemen utang sekaligus melawan arus de-dollarization. Namun, banyak ekonom, termasuk report dari Brooking Institute memperingatkan potensi bahaya sistemik dari integrasi cryptocurrency ke dalam sistem fiskal dan moneter yang bisa memicu spillover ke sistem perbankan dan pembayaran. Bahkan penasihat presiden Putin, Anton Kobyakov secara terbuka menuduh AS berusaha mendevaluasi hutangnya, beralih ke “crypto cloud” yang ditengarai modusnya mirip “Nixon shock 1971”.

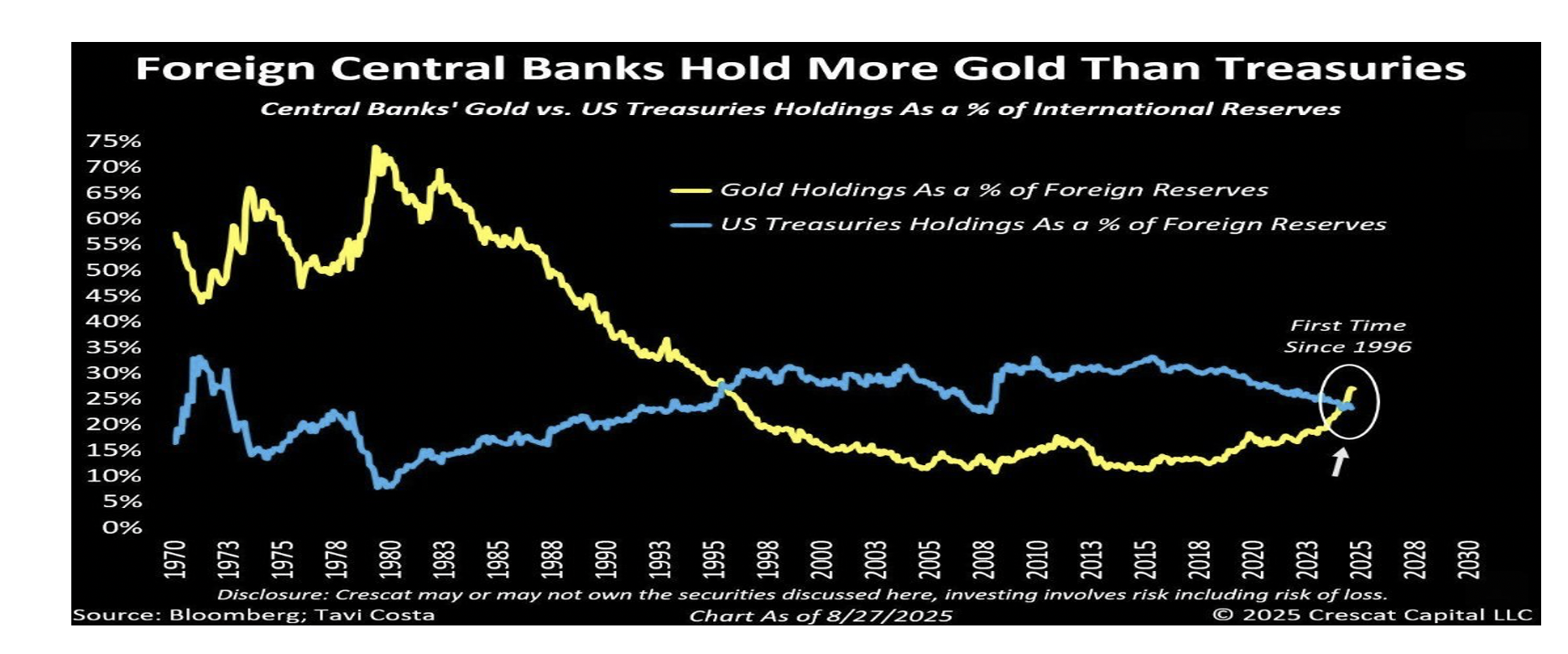

Merespon spekulasi terhadap perubahan kebijakan AS dan meningkatnya resiko geopolitik, banyak negara dimotori China melakukan diversifikasi terhadap US Treasury serta meningkatkan cadangan. emasnya. Kebijakan baru terhadap pajak emas yang disahkan Tiongkok bulan Oktober mempercepat upaya de-dolarisasi, di mana emas diposisikan sebagai “neutral settlement assets”, mengurangi ketergantungan terhadap US$ melalui SWIFT. Akibatnya harga emas terus meroket, karena bank sentral menjadi pemain aktif perdagangan emas. Selain itu, perdagangan komoditas berdenominasi yuan dan pilot CBDC dengan mitra ASEAN, memperkuat pergeseran dari hegemoni USD menuju sistem cadangan multipolar.

2. Kebijakan Bank Sentral

Fed dalam mode pelonggaran, melakukan pemangkasan suku bunga untuk mendukung pertumbuhan dan menjaga inflasi tetap mendekati 2%. Disaat yang bersamaan, Fed juga melakukan Quantitative Tightening (QT) untuk membantu menormalkan neraca dari stimulus darurat sebelumnya. Dikutip dari Reuters, trend bank sentral negara-negara maju lainnya, seperti BOE, ECB, BOJ, dll, juga melonggarkan kebijakannya. Penurunan suku bunga dilakukan sebanyak 312 kali selama 2 tahun terakhir (2023-2025), jauh lebih tinggi dibandingkan saat pandemi COVID19 sebesar 255 kali, mengindikasikan perlambatan ekonomi global, tingginya tingkat utang, meningkatnya resiko di pasar modal pergeseran “safe-haven” dan meningkatnya tekanan geopolitik. Yang terbaru adalah hasil sidang FOMC 29 Oktober yang meskipun sudah diprediksi pasar sebelumnya, namun direspon negatif karena pernyataan Jerome Powell yang menyiratkan adanya perbedaan pandangan, mencerminkan perpecahan internal.

3. Indikator Makro Ekonomi

Saat ini tingkat LEI (Leading Economic Index) mengalami penurunan yang sangat cepat sebesar 2.8% (Feb-Agustus 2025) yang didorong turunnya tingkat kepercayaan konsumen, suku bunga tinggi, pertumbuhan lowongan kerja yang melambat, dan ketidakpastian tarif. Tingkat pengangguran AS terus meningkat; tercatat mencapai 4.3% pada bulan Agustus. Demikian juga terjadi perlambatan pertumbuhan PDB dan utang yang tinggi; menciptakan kondisi kerentanan yang mirip menjelang krisis 2008.

4. Kinerja Pasar Modal

Kinerja pasar saham AS sangat aktif dengan total kapitalisasi pasar saham AS per pertengahan Oktober mencapai $67T untuk pertama kalinya. “Bull Market” ini ditandai dengan kenaikan S&P 500 0.67% harian yang didorong oleh raksasa teknologi, hype AI. Sementara Dow Jones, Nasdaq, naik sekitar 0.5% di pertengahan minggu, didorong oleh pelonggaran suku bunga. Pasar obligasi beragam: imbal hasil obligasi Treasury berkisar di sekitar 4.1% dengan spread sedikit melebar karena risiko geografis. Bila dihitung dengan Buffet Ratio, kinerja pasar saham setara dengan 220% dari keseluruhan ekonomi AS; jauh melampaui kondisi pra-krisis 2008 sebesar 110%, atau krisis Dot-Com Bubble 2000 sebesar 190%. Di satu sisi, kondisi ini mencerminkan optimisme investor, namun juga meningkatkan volatilitas dan risiko “bubble burst” ke pasar global. Bila ini terjadi, penurunan 20% AS diperkirakan dapat memangkas 10-15% dari indeks Eropa/Asia.

5. Perang Tarif dan Kebijakan Perdagangan

Dibawah Trump, kebijakan tarif menjadi instrumen utama "America First", meningkatkan resiko stagflasi—biaya impor yang lebih tinggi, berbenturan dengan penurunan suku bunga. Meningkatkan suhu perang dagang AS-Tiongkok, mengganggu rantai pasokan global, terutama sejak adanya tindakan balasan larangan ekspor rare earth elements dari Tiongkok. Beberapa lembaga thinktank memperkirakan eskalasi dan risiko pembalasan berpotensi menurunkan PDB sebesar 0.5-1% per tahun.

6. Ketegangan Geopolitik

Ketegangan AS-Tiongkok, konflik Ukraina, Timur Tengah, Venezuela dan perang hibrida di Sudan dan Nigeria, memperparah tekanan ekonomi. Laporan Stabilitas Keuangan Global IMF bulan Oktober menyoroti fragmentasi perdagangan, kerentanan utang, dan risiko non bank, yang berpotensi memperlebar yield spread dan penurunan nilai aset. Meningkatnya ketidakpastian menekan harga minyak dan komoditas, serta disrupsi pasokan. Pergeseran kebijakan AS mendorong "friend-shoring" tetapi meningkatkan biaya fragmentasi untuk perdagangan dan keuangan. RAND memperkirakan akan adanya perlambatan PDB global sebesar 10-15%.

Secara keseluruhan, penulis melihat pertemuan faktor-faktor diatas meningkatkan risiko krisis keuangan global. Kondisi sekarang memiliki berbagai kesamaan pra-krisis 2008; melibatkan leverage (dominasi utang publik, diikuti privat), kesalahan kebijakan (tarif vs deregulasi), serta resiko penularan (perdagangan geografis vs subprime). Yang masih melegakan adalah aktivitas industri dan yield curve 10Y-2Y masih terlihat positive, sehingga diharapkan bisa menjadi buffer. Namun, kita perlu memantau ketat data enam bulan kedepan untuk mengetahui eskalasinya. Jika suhu geopolitik antara AS-Tiongkok makin memanas, terutama melalui konflik Taiwan atau ekspansi AUKUS melalui sharing teknologi kapal selam oleh AS ke Jepang dan Philippine, bisa jadi kondisi akan memburuk dengan cepat.

Bila terjadi krisis, potensi kerusakannya diperkirakan lebih besar dibandingkan krisis global 2008. Krisis 2008 adalah krisis kredit dengan bailout massive menyebabkan kerugian US$10T, menghilangkan 8.7juta lapangan kerja di AS. Sementara ancaman saat ini bersifat eksogen karena didorong oleh kebijakan dan tekanan geopolitik, berpotensi menyebabkan stagflasi kronis. Perang dagang secara menyeluruh berpotensi merusak perdagangan global senilai US$100T+, jauh melebihi bubble real-estate senilai US$8T pada 2008. Eskalasi geografis dapat meningkatkan harga minyak sebesar 2-3%; menurut BlackRock, memicu krisis energi seperti tahun 1970-an.

Langkah Mitigasi Indonesia

Indonesia sebagai ekonomi terbesar di Asia Tenggara, secara fundamental makroekonomi cukup kuat. PDB disekitaran 5% dengan utang pemerintah 40%+ dari PDB masih dibawah batas aman. Di sisi moneter, BI memperkirakan neraca berjalan di kisaran 0.5%–1.3% dari PDB sepanjang tahun, suku bunga BI 5.00% - 5.50%, sementara cadangan devisa sekitar 6-7 bulan impor memberikan penyangga yang kuat untuk stabilisasi Rupiah.

Namun Indonesia tidak sepenuhnya imun. AS adalah mitra utama dengan US$40B+ dalam perdagangan bilateral tahunan. Perang tarif menyebabkan biaya impor meningkat (tu. bahan pangan dan minyak) serta memberikan tekanan terhadap ekspor, sehingga berpotensi menurunkan rupiah 5-10%. Demo yang terjadi adalah refleksi menurunnya tingkat kepercayaan konsumen, menggarisbawahi perlunya tindakan cepat dan akurat.

1. Stabilitas nilai tukar rupiah

BI melakukan pendekatan multifaset, memadukan pengetatan moneter dengan intervensi yang ditargetkan. BI telah melakukan penurunan suku bunga enam kali sejak September 2024 dengan total mencapai 150 mbps untuk menjaga inflasi tetap rendah dan mendorong pertumbuhan ekonomi. Hal yang menarik adalah ketika 22 Oktober 2025, BI mengejutkan pasar dengan menghentikan pemotongan lebih lanjut. Langkah cerdas ini dimaksudkan agar pelonggaran sebelumnya bisa ditransmisikan melalui tingkat pinjaman yang lebih rendah dan aktivitas ekonomi menjadi lebih kuat. Jeda ini juga memberikan waktu agar volatilitas bisa terpantau dengan baik. Kedepannya, jika Fed menghentikan QT bulan Desember, BI bisa menurunkan rate ke 4% dengan rupiah di sekitaran 16,200, kemudian, menargetkan 3.5% di Q1-2026.

Selain itu, intervensi forex, perdagangan non-deliverable forward di offshore hubs, serta pembelian obligasi pemerintah di pasar sekunder, digunakan untuk menstabilkan nilai rupiah serta menyuntikkan likuiditas tanpa membanjiri sistem. Demikian juga, upaya ujicoba token rupiah digital yang didukung emas pada platform CBDC BI untuk pengiriman uang ($20 miliar per tahun), menjadi bagian dari usaha meningkatkan ketahanan rupiah dan diversifikasi Forex.

2. Disiplin Fiskal

Memperkuat cadangan hingga US$150B+ terus dilakukan melalui repatriasi US$. Caranya adalah dengan mewajibkan eksportir (khususnya dari sumberdaya natural) untuk menahan devisa hasil ekspor (DHE) minimal 30% selama 3 bulan di perbankan nasional. Pemerintah memberikan insentif pemotongan pajak dan suku bunga khusus pada deposito dana DHE. Langkah ini diharapkan bisa menjadi buffer dari spekulan dan goncangan global. Per September, cadev kita di posisi US$148.7B, karenanya, level psikologis US$150B menyediakan penyangga alami bagi rupiah dan meningkatkan kepercayaan pasar. Demikian juga diversifikasi cadangan devisa dalam bentuk emas, menjadi 120 ton (naik 25% YoY) untuk menahan “Fed spillover”.

Langkah berani Menkeu Purbaya menyuntikkan 200T rupiah ke bank-bank plat merah bertujuan meningkatkan kredit bagi UKM dan pemulihan infrastruktur pasca pandemi. Diharapkan bisa mendongkrak pertumbuhan PDB menjadi 6% di tahun depan. Di Tengah kekhawatiran beberapa pihak, karena dana ini adalah bagian dari cadev yang berfungsi sebagai buffer. Ini adalah pilihan klasik untuk stimulus: “pertumbuhan sekarang vs. ketahanan nanti”. Kita berharap dana ini bisa disalurkan dengan tepat untuk pinjaman produktif serta memadukannya dengan hal-hal struktural seperti pemangkasan birokrasi untuk investor asing. Yang terpenting Pemerintah berkomitmen menjaga defisit anggaran di bawah 3% dan rasio utang terhadap PDB tetap aman.

3. Diversifikasi Perdagangan

Sebagai negara mitra BRICS, Indonesia bisa memperluas pasar ekspornya (misalnya minyak sawit, nikel, tekstil) ke pasar BRICS yang lebih besar sehingga dapat menyerap kelebihan pasokan jika permintaan AS berkurang. Memanfaatkan forum BRICS, Indonesia bisa menegosiasikan perjanjian perdagangan preferensial, mempromosikan pembayaran dengan uang lokal, menargetkan peningkatan 15-20% dalam volume perdagangan intra-BRICS pada tahun 2026. Misalnya, dengan swap rupiah-yuan dengan Tiongkok yang mencapai $15 miliar, mencakup 35% dari perdagangan bilateral $100 miliar (elektronik dan EV), sementara transaksi rupee-rupiah dengan India menyelesaikan 20% dari aliran minyak sawit. Langkah lain adalah dengan mengaktifkan pakta RCEP (Regional Comprehensive Economic Partnership) dan ASEAN+ untuk Asia+Pacific, mengurangi eksposur AS, tekanan ekspor serta menciptakan rantai pasokan yang tangguh.

4. Diversifikasi Pembiayaan

Indonesia baru saja menerbitkan obligasi pertama berdominasi renminbi “Din Sum Bonds 5Y, 10Y dengan total 6 milyar yuan, diperdagangkan di Bursa Singapura. Selain untuk memperluas basis investor, mengakses pendanaan yang lebih murah dari pasar Asia, di tengah tingginya suku bunga global, juga mengurangi ketergantungan terhadap US$. Lebih lanjut, akses ke NDB (The New Development Bank) bisa menyediakan funding bagi pembiayaan 120 proyek infrastruktur dan energi terbarukan pada tahun 2026 sehingga mengurangi beban fiskal. Platform BRICS juga memungkinkan transfer teknologi pada program hilirisasi, perdagangan digital, dan industri mobil listrik.

5. Diplomasi

Indonesia bisa memanfaatkan soft power dengan memerankan sebagai jembatan antara negara-negara ASEAN, APEC, dan BRICS untuk mempromosikan stabilitas perdagangan global dan investasi bersama yang saling menguntungkan. Dengan menerapkan diplomasi bebas dan aktif, Indonesia menjalin kerja sama dengan banyak pihak untuk memperkuat posisi tawar Indonesia di kancah global. (penulis adalah akademisi dan peneliti independen, kontributor satuindonesia.co di Qatar).